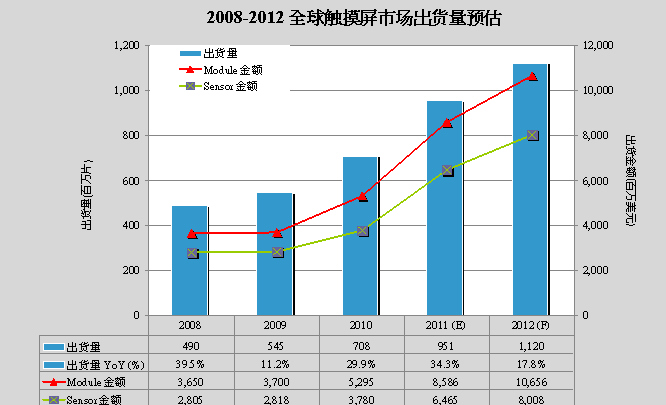

板电脑和智能手机掀起的移动终端产品战争愈演愈烈,关键零部件厂也频频上演抢单戏码;由于触摸屏占移动终端产品成本比重最高,相关厂商的角力也最受关注。拓墣产业研究所经理柏德葳表示,2011年平板机出货量将超过5,000万台,智能手机出货量达3.88亿支,在两大主力产品驱动下,2011年触摸屏需求将达9.51亿片,较2010年的7亿片成长了34.3%,出货金额上看85亿美元。

展望全球触摸屏产业,中国大陆与台湾地区仍将执市场牛耳。拓墣预估,2011年国内业者出货量市场份额约为20%,台湾地区约为48%,日、韩则各占13.5%和15%。虽然莱宝高科、南玻、长信科技等多家国内触摸屏企业正积极扩张产能并完善产业链,台湾地区也拥有领先于世的量产经验和实力,但日韩业者一方面掌握材料和技术专利优势,又有自有品牌产品作为自产触摸屏出海口。因此,两岸触摸屏厂商不应自满于市场份额的暂时领先局面,应尽快思考如何布局附加值高的新材料和OLED等新技术领域,才能及早摆脱受制于日、韩业者的困境。

2008-2012全球触摸屏市场出货量预估

Source:拓墣产业研究所整理,2011/05

想接品牌大厂订单 良率成本缺一不可

拓墣预测,2011年功能手机出货量为7.98亿支,智能手机3.88亿支,其中触摸屏在功能手机的渗透率为33.8%,智能手机渗透率则高达87.5%;加上平板机的大量出货需求,上述三种产品即占整体触摸屏需求的70%。由于平板机面板尺寸约为智能手机的6倍,预估将成为下一波推升触摸屏需求成长的关键。

尽管市场需求庞大,但触摸屏仍然供过于求。拓墣表示,平板机和智能手机仍为品牌大厂掌握,唯有切入品牌大厂供应链,甚至成为其长期合作伙伴,才能稳守订单。然而,品牌大厂对技术质量和成本的要求极严,小厂无论资源或技术能力都较难满足其严格要求,只有技术优于同业,生产良率达八成以上,又有系统整合资源可压低成本的大厂,才较有机会接获品牌厂订单。

凡《网络安全与数据治理》(原《信息技术与网络安全》)录用的文章,如作者没有关于汇编权、翻译权、印刷权及电子版的复制权、信息网络传播权与发行权等版权的特殊声明,即视作该文章署名作者同意将该文章的汇编权、翻译权、印刷权及电子版的复制权、信息网络传播权与发行权授予本刊,本刊有权授权本刊合作数据库、合作媒体等合作伙伴使用。同时,本刊支付的稿酬已包含上述使用的费用,特此声明。